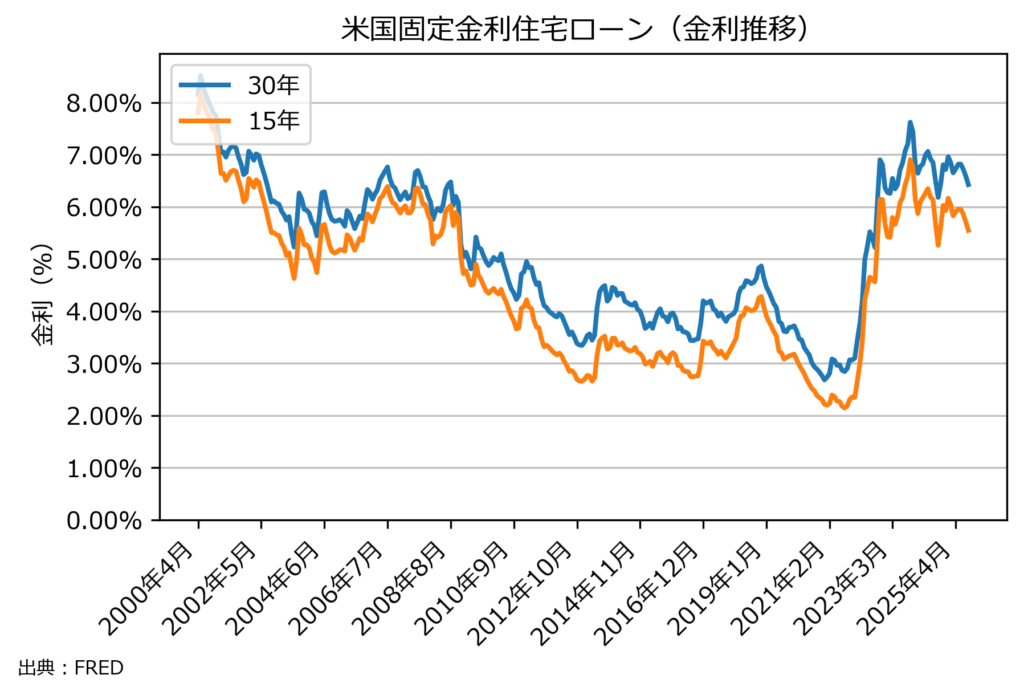

米国では住宅ローンで一般的なのは30年固定金利だ。日本では、現在変動金利が優位にあるが米国では30年固定金利が住宅ローンの基本となっている。今回は、米国の15年と30年の住宅ローン固定金利の推移を紹介する。

アメリカの固定金利の住宅ローンは、日本のフラット35などと比べてかなり高めである。理由はいろいろとある。米国はインフレ率と金利がそもそも高い、銀行の手数料や貸し倒れリスクが高い、繰り上げ返済に備えて高めの金利が付けられている等である。

2025年9月で言うと30年固定金利は6.5%から6.7%くらいである。米国国債金利が1年満期で3.6%、30年満期で4.7%であることを考えると、2%を超えるスプレッドが載っていることになる。この水準は、かなりの大きさである。

現在30年固定金利が高い一つの理由は、銀行が将来の繰り上げ返済と借り換えに備えて高めの金利を付けているというのがある。固定金利の住宅ローンは、金利が上昇した場合には借手は相対的に金利が低くなったローンをそのままにし、逆に金利が低下した場合には繰り上げ返済をしてより金利の低い有利な住宅ローンに借り換える傾向がある。つまり、住宅ローンの借り手が金利の動きによってより得な選択肢を選べるようになっている。しかし、このことは銀行にとってはリスクを負いながら収益を逃すことになるので、最初に貸し出すときにより大きなスプレッドを載せて貸し出すことになる。結果として、高金利の時により大きなスプレッドが載り固定金利の住宅ローン金利が高くなることになる。

このように、米国の固定金利の住宅ローンは日本と比べてかなり高い金利を払うものに今なっている。