米国の住宅ローンでは、30年固定金利のものが一般的である。日本では、現在変動金利のものがもっとも利用されているが、米国では変動金利は少数派である。原因の一つは、米国では金利の変動が過去25年間でもかなりあったというのがある。

今回は、米国の30年固定金利の水準がどれくらいなのかを米国国債金利と比較する。

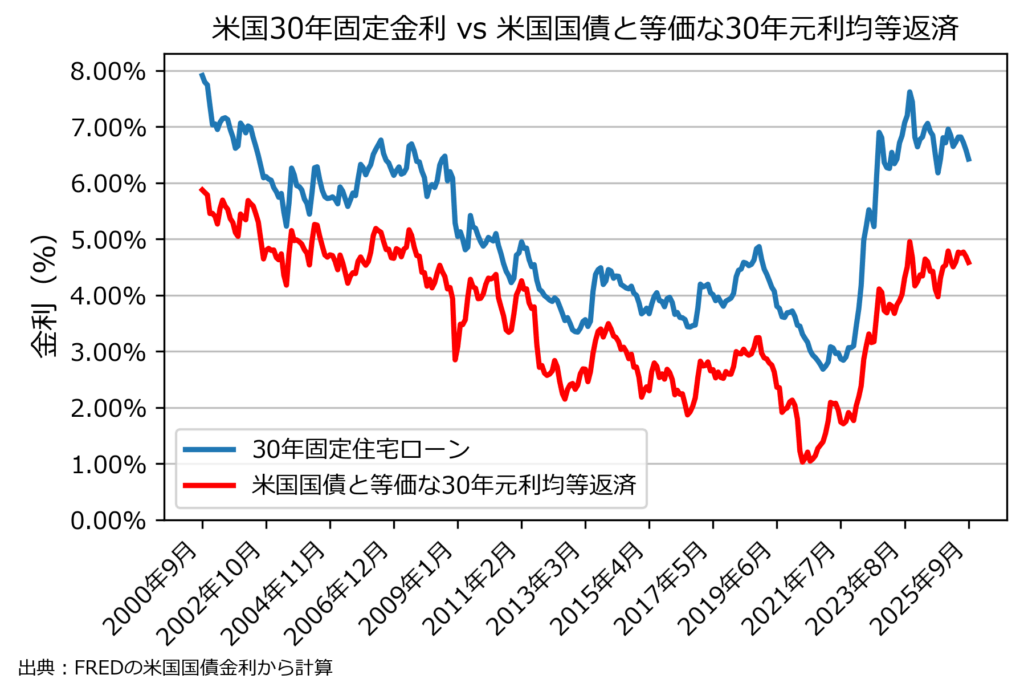

上の図は、米国の住宅ローン30年固定金利と米国国債と等価な30年元利均等返済金利である。米国国債と等価な元利均等返済金利というのは、もしそれぞれの年限で米国国債のゼロクーポン債と同じだけの利子を払う元利均等返済の金利のことである。二つの金利の差のことをスプレッドという。米国10年国債などが比較対象として使われることもある(というかその方が多い)が、より比較対象として適当であるという理由で米国国債と等価な30年元利均等返済金利を選んだ。

米国の30年固定住宅ローン金利は、水準自体が日本と比べてかなり高いと同時に、変動の幅も大きい。ここ25年間で、3%弱から8%程度まで変動している。これだけ住宅ローンの金利変動が激しいといつ借りるか、あるいはいつ借り換えるかというのが重要になってくる。

米国の30年固定住宅ローン金利のスプレッドは、1.5%から2%くらいである。2000年以降1.5%前後である時期が長かったが最近増加し2%に迫ってきている。日本のスプレッドは、0.5%から1%くらいであり米国の方が1%ほど大きい。

米国の住宅ローンのスプレッドが大きい原因は、破綻率が高い、繰り上げ返済プレミアムが高い、事務コストその他が高いなどが上げられる。