住宅ローンを借りるときに問題になることのひとつに、変動金利にするか固定金利にするかというのがある。変動金利の住宅ローンは銀行や信託銀行などから各種提供されている。固定金利の住宅ローンとしては住宅金融支援機構が提供しているフラット35が代表的である。

変動金利と固定金利にはそれぞれメリットとデメリットがある。しかし、現在フラット35の金利水準は「ある意味」割安になっておりお得なのである。

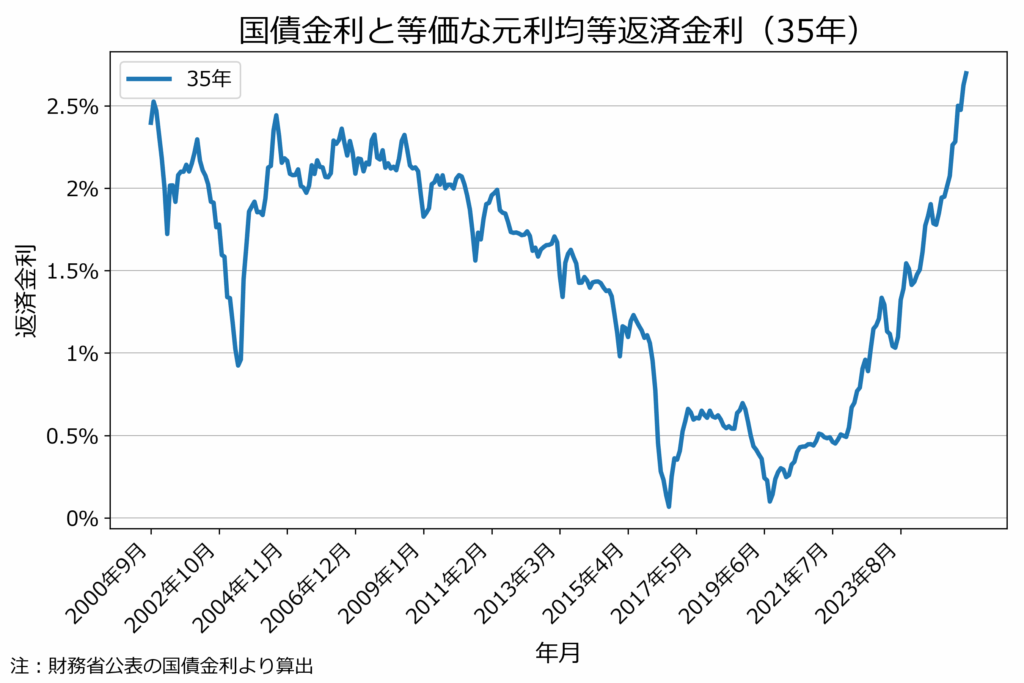

上の図は、日本国債と同じだけの金利を支払ったと仮定したときの、35年元利均等返済のあるべき利回りの推移である。言い換えると、もしあなたの借りる35年元利均等返済の住宅ローンに日本国債と同じ信用があったとして、どれだけの金利を支払うべきかということである。

上の日本国債と等価な35年元利均等返済金利は、2000年代には2%越えが普通であったのが、2010年代に徐々に下がり始め、2016年ごろからイールドカーブコントロールによって急激に低下していることが分かる。その後、コロナ禍でまた0%近くまで下がった後ここ3年程急激に上昇している。

このように、日本国債の金利の変化によって35年元利均等返済のあるべき金利水準は変化してきた。だから、変動金利か固定金利かという議論をするときには、固定金利の利回りがこの35年元利均等返済のあるべき金利水準と比べてどれくらい割り増しなのか、あるいは割安なのかを考えるのが重要である。

上の図を見て驚くべきことは、現在日本国債と同等な35年元利均等返済の利回りが2.7%に達しているということである。一方で、フラット35の金利は現在1.9%である。つまり、フラット35の金利水準はかなり低く抑えられているのである。だから、日本国債と同等の35年元利均等返済の金利との比較という点においては、現在のフラット35の金利は非常に得な水準になっていると言える。