最近、日本の30年国債の利回りが年3.3%に達したことが話題となった。異次元緩和とコロナ禍で一時は0.5%を割り込むところまで下がった30年国債の金利が、4年ほど前から急上昇を始め、今この水準に達している。年3.3%という金利は、日本の国債金利としては25年ぶりの高水準であるが、世界的に見るとそこまで高いものではないと感じるかもしれない。

ここでは、現在の日本国債金利の状況を確認したいと思う。

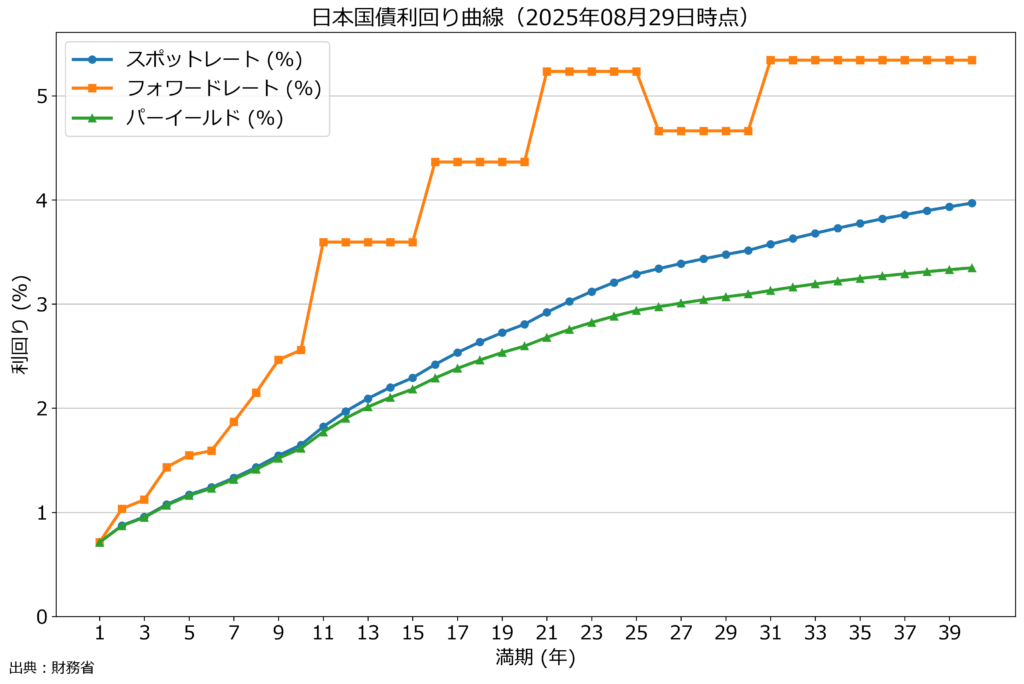

日本国債の利回り曲線

上の図は、日本国債の利回り曲線(イールドカーブ)である。スポットレート、パーイールド、フォーワードレートの三つの利回りの曲線が描かれているが一つ一つ説明していこう。

パーイールド

パーイールドというのは、一定期間毎(例えば1年毎)に利息の支払われる債券の利回りである。通常の日本国債の金利もこれである。現実の日本国債の金利との唯一の違いは、発行されていない年限の国債の金利が補間され推定されていることである。日本国債の金利は、現在短期金利が低く長期金利が高い状態にあることは、上の図からも分かるだろう。

スポットレート

スポットレートというのは、日本の国債をゼロクーポン債(割引債)に換算した時の利回りである。ゼロクーポン債というのは、利息が支払われない代わりに、額面価格を割り引いて販売される債券のことである。現在満期が1年を超える日本国債には対しては半年に1回利息が支払われている。そのため、日本国債の利回りは、厳密にはT年後に対する利回りを表している訳では無い。そこで、少し操作を加えることによって、今貸したお金がT年後に返される場合の利回りを求めたものがスポットレートである。

フォーワードレート

フォーワードレートというのは、T年後からT+1年後の1年間課すとした場合の金利である(厳密には現時点での未来の貸し借りの予約の利回りである)。T年後からT+1年後のフォーワードレートは、T年満期のスポットレートとT+1年満期のスポットレートから求められる。現在の日本のように短期の金利が低く長期の金利が高い場合には、フォーワードレートは高く出る。

感想

一番重要な点として、日本の20年後から30年後の1年間のフォーワードレートはもうすでに5%前後になっている。現在米国は1年満期国債金利が年3.7%で30年満期国債金利が年4.8%である。しかし、20年後から30年後の1年間のフォーワードレートは同じく5%前後である。つまり、日本は米国と比べるとまだ金利が低いように思うかもしれないが、実のところ将来的には米国と同じ水準になるだろうと市場は予想しているということである。

このように、日本国債の金利を少し操作して分析するだけで、いろいろと面白いことが分かるので記事にしてみた次第である。