固定金利はどのように決まっているのか

変動金利の内訳

固定金利について説明する前に、変動金利の内訳について確認しておく。住宅ローンの変動金利は、基準金利から優遇幅を引いたものが適用金利として使われている。しかし、変動金利が短期金利にある程度のスプレッドを載せて決められていると考えた方がわかりやすいのでここではこのように説明していく(つまり金融機関は変動金利のスプレッドをいろいろな要因を考慮して決めた後、それと整合的なように優遇幅を決めているということ)。このスプレッドは、銀行の事務経費や、住宅ローンが返済不能になった時の費用として使われる。

固定金利の関係式

住宅ローンの固定金利と変動金利の関係を確認しておこう。二つの金利の間には大体次のような関係がある。

固定金利の構成要素である変動金利の平均、タームプレミアム、繰り上げ返済プレミアムのそれぞれについて次から見ていく。

固定金利と変動金利の平均

変動金利の平均というのは、現時点での将来に渡る変動金利の期待値の平均ことである。例えば、3年ローンで現在の変動金利が1%で、来年が1.2%に再来年が1.4%になると予想されているとしよう。すると変動金利の将来に渡った平均は1.2%である(厳密には、将来の金利の割引方が年によって違う必要があるので少し乖離する必要がある)。

固定金利は、現時点で将来に渡って金利が固定される仕組みである。そのため、その金利を決めるときには将来に渡って金利がどのようになっていくかを予測して、大体その平均を取ることによって金利を決める必要がある。もしそうせずに、将来金利が上がりそうなのに現在の金利で固定金利を決めてしまうと借り手にとって有利過ぎる金利になってしまう。だから、住宅ローンの期間に渡って大体変動金利の平均を取ったものを基準に固定金利を決める必要がある。(厳密にはもっとちゃんとした計算方法がある。)

変動金利のスプレッドについて補足しておく。このスプレッドの部分の大きさは、通常変動金利と固定金利の場合に違いはないと想定しておいてそれほど問題はないが、変動金利と固定金利で借り手のリスクに差があるなどの理由によって少し違いが出ることもある。

タームプレミアム

タームプレミアムというのは、長期に渡って金利水準を固定する固定金利に対して与えられるプレミアムの金利である。タームプレミアムは一般向けの本では長期プレミアムと表現されることも多い。長期に渡って金利が固定されるということは、貸し手にとってリスクである。そのため、通常固定金利は将来的な変動金利の期待値の平均よりも高くなる。

繰り上げ返済プレミアム

繰り上げ返済プレミアムというのは、借り手が繰り上げ返済可能であるということに対して貸し手が要求するプレミアムのことである。

ある人が住宅ローンを借りた後もし金利が下がったらその人は繰り上げ返済をして他の住宅ローンに乗り換えるかもしれない。一方で、金利が上昇した場合多くの人は低めの金利で借りることができた固定金利の住宅ローンをそのままにしておくだろう。すると、固定金利の住宅ローンには、金利が上がった時には貸し手は低い金利で貸し続けなければならない一方で、金利が下がった時には他の住宅ローンに乗り換えられるというリスクがあることが分かる。このため、固定金利の住宅ローンは固定金利の債券などよりも平均では住宅ローンの貸手に不利になる。そのため、繰り上げ返済プレミアムが載せられている。

固定金利と変動金利の比較

固定金利の構成

固定金利は上で述べたように、変動金利の平均、タームプレミアム、繰り上げ返済プレミアムの三つの要素からなっている。この内、変動金利の平均とタームプレミアムを足したものから変動金利のスプレッドを引いたものが先の図の日本国債と等価な35年元利均等返済金利に相当する。残りの繰り上げ返済プレミアムと変動金利のスプレッドの合計が、日本ではフラット35と日本国債と等価な35年元利均等返済金利の差であり、固定金利のスプレッドである。

変動金利が一般に得と言われる訳

一般的にタームプレミアムと繰り上げ返済プレミアムの分変動金利の方が返済負担が軽くなると言われている。これが一般的なアドバイスとして変動金利が勧められることがある理由である。

タームプレミアムと繰り上げ返済プレミアムの大きさは、正確に推定することが難しいのだが、それぞれ0.2%から0.5%くらいと見ておくのが妥当かと思う。合計で、0.5%から1%といったところだろう。

一つ注意しておきたいのは、タームプレミアムと繰り上げプレミアムがあること自体が固定金利が不利であるということを意味しないということである。タームプレミアムは固定金利で返済負担が固定されるというメリットに対する対価であるし、繰り上げ返済プレミアムは平均としては借り手が繰り上げ返済でその分得をすることに対する対価である。だから、タームプレミアムと繰り上げ返済プレミアムがある分金利は高いが固定金利を選ぶというのもありである。

変動金利と固定金利の差と損得

上の話をまとめると変動金利は「平均」では0.5%から1%くらい金利負担が軽くなりそうだが、そのこと自体は固定金利が不利だということを意味しないということになる。

普通の状況で、全期間平均で固定金利が変動金利よりも0.5%から1%高いのならば、固定金利と変動金利の比較は優先順位の付け方の違いということになる。ある人は全期間での金利負担が少なくなることに期待して変動金利を選択するだろうし、また別の人は返済額が全期間に渡って固定されるメリットを評価して固定金利を選ぶだろう。

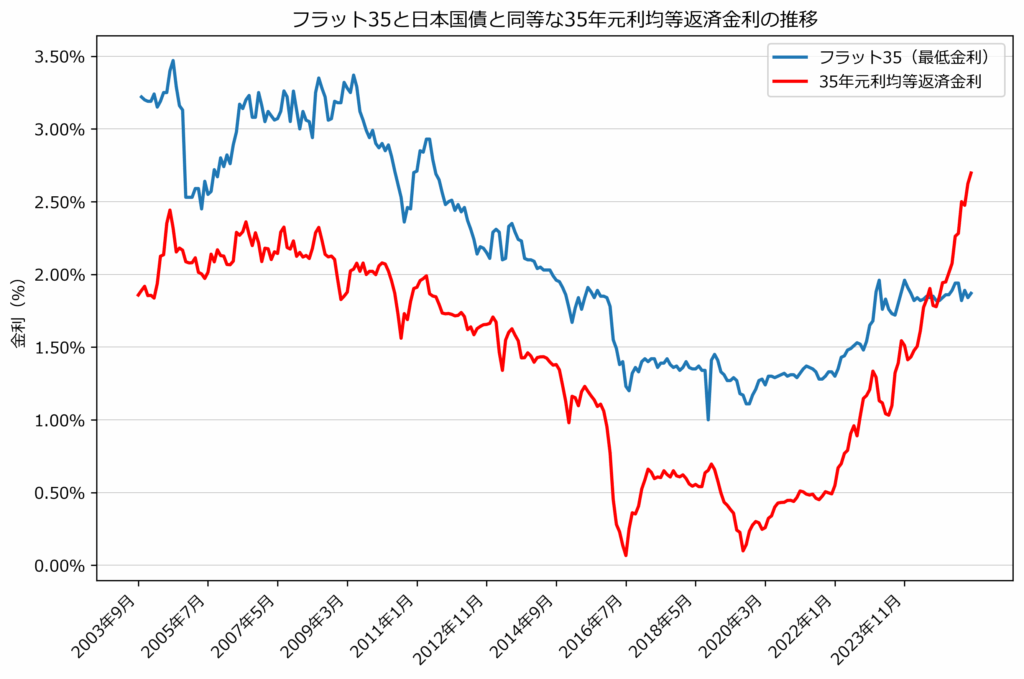

しかし、片方の金利がすごく有利になっている状況というのも存在し得る。上の図を見てみよう。日本国債と等価な元利均等返済金利は、それぞれの年に日本国債から導き出される金利を支払ったとして、35年元利均等返済だった場合、金利がいくらになる必要があるかという点から計算されている。

2025年9月時点のように固定金利のフラット35が変動金利と比べて、それぞれの基準となる金利との比較の関係で0.9%有利で、全期間の金利負担の予想でさえ固定金利と変動金利の間に差がないような状況もある。その場合、フラット35は35年に渡る金利負担で変動金利と大差ないにもかかわらず、金利が固定されるという恩恵と繰り上げ返済の選択権を得られることになり、ほぼ間違いなくフラット35が有利であると言っていいだろう。

逆に、歴史的にフラット35の日本国債金利と等価な35年元利均等返済金利に対する上乗せ金利が1.5%くらいあった時に、変動金利が短期金利に対して0.2%くらいの上乗せで借りれていたのなら、これは少し変動金利が有利な時期だったと言えるだろう。このような状況の期間も長かった。

このように、住宅ローンの変動金利と固定金利のどちらが得かは場合によるので、日本国債の金利などを元に計算してみる必要があることが分かる。