固定金利と変動金利

住宅ローンを借りるときに迷うことのひとつは、変動金利で借りるか固定金利で借りるかということである。固定金利で借りるならば、返済総額が借入期間に渡って固定される安心感がある。その一方で、変動金利で借りる方が少し金利が低いことが多い。しかし、変動金利は一定期間(半年など)ごとに金利が改定され、返済額も見直される。このような変動金利の住宅ローンの返済額の変動に不安を覚える人もいるだろう。

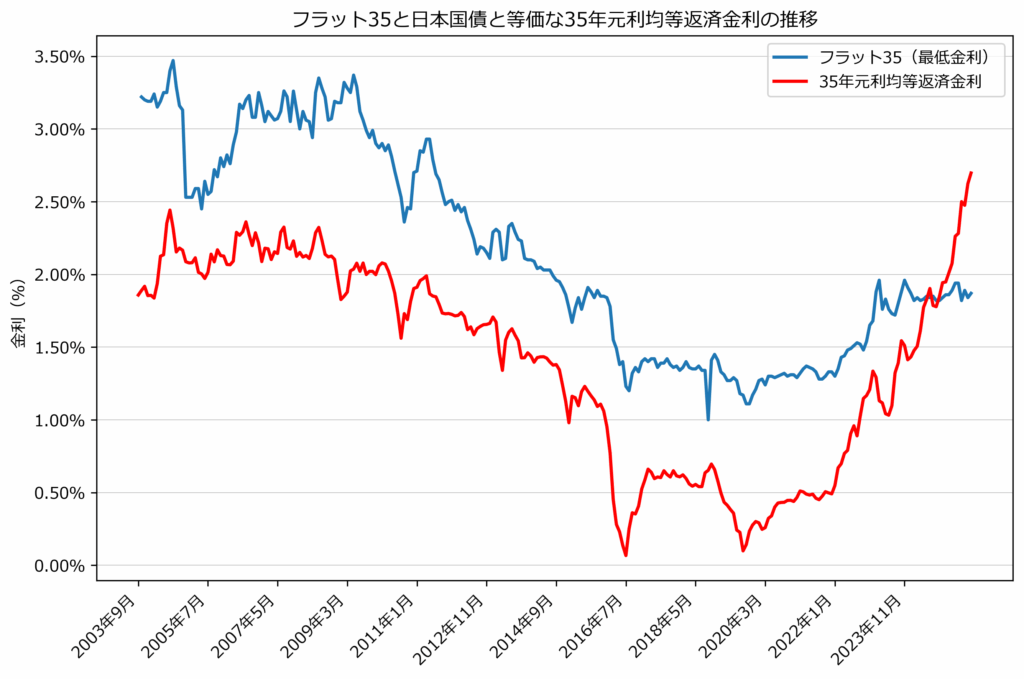

このように固定金利にも変動金利にもメリットとデメリットがあり、悩ましい選択である。しかし、実は現在フラット35が非常に得な状況にあることをご存じだろうか?現在のフラット35の年1.9%ほどの最低金利は、本来あるべき固定金利の水準からすると低く設定されているのだ。そのことを示すのが次の図である。

フラット35と日本国債と等価な35年元利均等返済金利

まず、日本国債と等価な35年元利均等返済金利というのは、T年目の返済金利がゼロクーポン債換算の日本国債金利と同じときの35年元利均等返済金利のことである。日本で一番安全な債券が日本国債であることを考えると、35年元利均等返済の金利の下限はこれであるべきである。これよりも低い金利ならば35年元利均等返済で貸し出すよりも、日本国債を買った方が得だからである。なお、上の図のフラット35金利は全期間団信分を含んだものとなっている。

上の図を見てみると、フラット35の金利は日本国債と等価な35年元利均等返済金利よりも1%弱高い時期が2003年から2022年ごろまで続いてきたことが分かる。2003年から2022年の20年間において、フラット35は最低限の金利よりも平均で1%高い割高な金利で提供されてきたことが分かる。1%高めという金利水準を考えるとフラット35は、固定金利で返済額が変わらない安心感はあるが、金利が変動金利よりも高いというイメージが付いているのも納得である。

しかしながら、2022年を境に日本国債と等価な35年元利均等返済金利が急激に上昇する一方で、フラット35の金利は遥かに緩やかな速度でしか上昇しなかった。結果として、2025年初めにはついにフラット35の金利の方が低いという状況が発生した。こうなってくると、フラット35の金利は最低限の金利よりも低いのだから、ほぼ間違いなく有利な金利であると言うことが出来る状況になったと言える。

固定金利と変動金利の比較

スプレッドの比較

2025年9月初め時点で、住宅ローンの変動金利は低くて0.6%くらいである。固定金利のフラット35は1.9%くらいである。一見、固定金利の方が1.3%も高いように思えるが詳しく見ていくとフラット35はお得であると分かる。

変動金利は通常短期金利(例えば1年満期国債金利)に、ある程度のスプレッドが載っていると考えると分かりやすい(現実の計算では基準金利から優遇幅を引いて適用金利が提示されるが、この適用金利の水準が短期金利と連動してるので短期金利中心に理解する方が分かりやすいだろう)。現在、1年満期国債金利が0.5%くらいで、変動金利は低くて0.6%くらいだから、0.1%のスプレッドが載ってることになる。

固定金利は、上の図から国債金利と等価な35年元利均等返済金利が2.7%で、フラット35が1.9%くらいだから、マイナス0.8%のスプレッドだと理解できる。歴史的にはフラット35のスプレッドは0.5%から1%であったのに、1年ほど前から急速に低下し始めマイナス0.8%まで下がった。

したがって、フラット35と変動金利の住宅ローンをスプレッドの大きさで比較すると現在フラット35は0.9%得な金利水準であるということが出来る。

タームプレミアムと繰り上げ返済プレミアム

一般的に変動金利が返済負担が少なくなると言われている理由は、固定金利はタームプレミアムと繰り上げ返済プレミアムの分返済負担が重くなるからである。

タームプレミアムというのは、金利が長期に渡って固定されるというリスクを貸し手が負うことに対する対価である。タームプレミアムの大きさは断定的に言うことは難しいが、歴史的なデータからすると0.3%から0.5%といったところだろう。

繰り上げ返済プレミアムと言うのは、将来の繰り上げ返済の可能性に対して貸し手が要求する上乗せの金利である。固定金利の場合、借り手は金利が上がれば低金利の時に借りたローンを維持し、金利が下がれば繰り上げ返済をし借り換えることが出来る。つまり、借り手はいいとこ取りをすることが出来る。このままでは、貸し手にとって不利過ぎるので、貸し手はより高い金利を固定金利に対して要求するということである。繰り上げ返済プレミアムの大きさは、歴史的には0.5%といったところである。しかし、これから金利が上がっていく局面に今日本があることを考慮すると、もっと低いと見ておくのが妥当だろう。

タームプレミアムと繰り上げ返済プレミアムは、固定金利の方が変動金利よりも金利負担が高くなる原因であるが、これら自体が固定金利が不利になる原因とはいえない。両方とも、借り手が便益を受ける対価としてのプレミアムであるからである。固定金利の借り手は、タームプレミアムから金利が固定されるという利益を得、繰り上げ返済プレミアムから将来金利が下がった時だけより有利な住宅ローンに借り換えられるという権利を得ている。

フラット35が確実に得と言える理由

基準となる金利と比べた時のスプレッドで考えると、フラット35は変動金利よりも0.9%有利だった。タームプレミアムと繰り上げ返済プレミアムの合計は最大で1%だろう。実際には、これから日本の金利が上昇していく可能性が高いことを考えると、0.5%に近いと考えて置いてもいいだろう。

すると、フラット35は最悪でも変動金利と同じくらいの金利負担であるだけでなく、良ければ0.4%分金利負担が軽いかもしれないのである。さらに、このフラット35の優位性にはまだタームプレミアムと繰り上げ返済プレミアムの恩恵が含まれていないのである。このことを考えると、フラット35はほぼ間違いなく35年の返済期間全体を考えると変動金利の住宅ローンよりも有利であると言えるだろう。

より詳しい内容の記事

次のリンクの記事に住宅ローンの固定金利と変動金利に関するより詳しい説明がある。