住宅ローンを組むときに悩むことのひとつに、固定金利にするか変動金利にするかというのがある。固定金利の住宅ローンとしては、住宅金融支援機構が提供しているフラット35が代表的である。

固定金利のメリットとしては、毎月の返済負担が変わらないというのがある。その一方で、現時点では変動金利の方が返済負担が軽いというのがある。どちらにするか迷っている人もいるかと思うが、ここではフラット35の金利が過去にどれくらいだったのかを振り返ることによって現在のフラット35の金利水準が高いのか低いのかを判断する助けになればいいと思う。

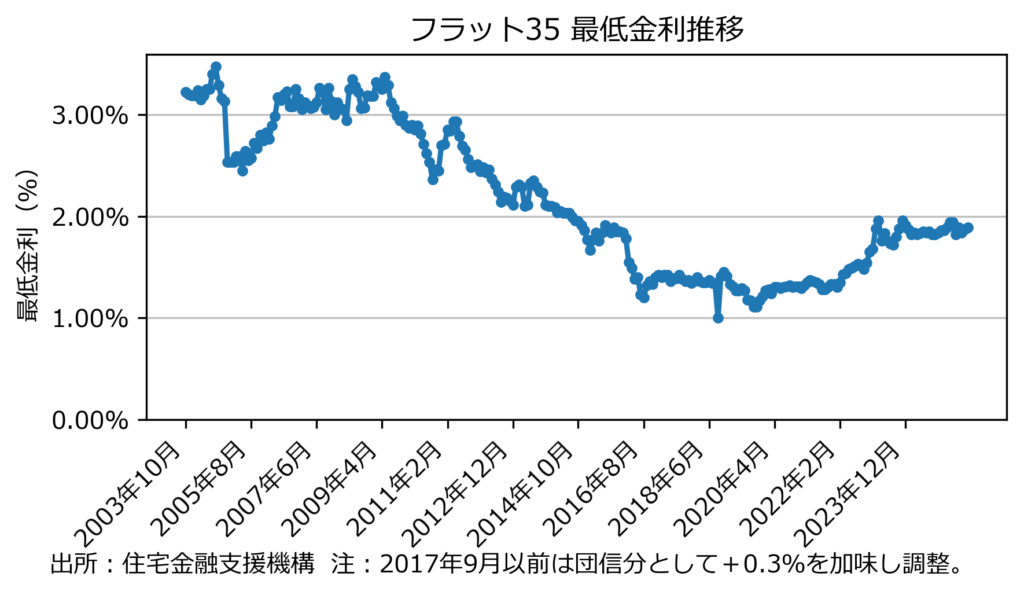

上の図が2003年から2025年までのフラット35の最低金利の推移である。注意点としては、上の図では2017年9月に団信が最低金利に含まれるようになったことから、それ以前のデータでは0.3%を足していることである。2013年に異次元緩和が開始されるまでは、現在よりも高い金利だったことが分かる。異次元緩和以降で見ると、最低金利は上昇して来ているが最も最低金利が下がった時と比べてまだ1%も上昇していない。

日本国債の金利の推移と比べてみよう。30年満期国債の利回りは2017年と2020年には1%を割り込むところまで下落した後、現在3.3%まで上昇してきている。確かに、政策金利は0.5%までしか上がっていないが、10年満期国債は1.6%まで上がり、より長期の国債の金利はさらに上がっている。

実のところ、日本国債の金利と比べるとフラット35の最低金利は、かなり少なくしか上がっていないのだ。もし国債金利と同じ水準だけ上がっているなら、もう1%近く上がっていても不思議ではない。確かに、現在の変動金利の0.7%と比べるとフラット35の1.9%さえ高いように感じるかもしれない。しかし、変動金利には金利上昇リスクがある。今後日本の政策金利が上昇するにしたがって、変動金利も上がって行き二年後には1.5%前後になる可能性がかなりある。そのことを踏まえると、フラット35も選択肢として考慮していいのではないだろうか。

個人的には、現在のフラット35の最低金利はおもいっきり過小に付けられていると思う。だから、もし今住宅ローンを借りるのならフラット35で借りるのが変動金利で借りるより得だと思う。特に、日本の金利が将来的に大きく上がった場合に1.9%で長期に渡って住宅ローン金利が固定されることのメリットは大きい。また、もし金利が下がったのならその時は借り換えるという選択肢が残されている。つまり、フラット35は将来の金利上昇の時のアップサイドが大きく、金利低下の時のダウンサイドが限られているために、選択肢として非常に魅力的であるはずである。